互联网金融整治大潮下,P2P行业可谓是哀鸿遍野。爆雷平台接踵而至,从业人员纷纷哀叹互联网金融的“凛冬将至”。日前,《互联网金融风险专项整治工作实施方案》(下称《方案》)内容曝光,澄清了公众对已开展一个多月的互金专项整治的一些误解。

从《方案》内容来看,P2P行业没必要对未来悲观失望。互联网金融专项整治行动并不意味着P2P网贷平台行业就此终结,只是再次明确P2P平台必须走信息中介之路。在银行等传统豪强地位牢固的中国金融格局中,作为新生力量的P2P被严格定义为信息中介,其实早在意料之中。

对本想大干一场的P2P平台们而言,被明确定义为信息中介虽有点无奈,却也不必灰心丧气。因为在庞大的金融体系中,信息中介照样可以大有作为。只要P2P平台回归信息中介的本质,把握未来发展的核心方向,P2P平台的前景依然广阔,行业的回暖依然可期。

不过,在当前这酷寒难熬的节骨眼上,P2P平台的确应清楚地认识到,到底什么才是信息中介,信用中介和信息中介有何区别,以及如何走好信息中介之路。

信用中介与信息中介有何区别

说到金融体系,就会想到七大金融牌照:银行、证券、期货、保险、基金、信托、租赁。下面我们看看七大牌照中哪些是信息中介,哪些是信用中介。首先,我们先看看信息中介与信用中介这两个概念。

信息中介 是利用市场的不对称,依靠提供信息来获取居间盈利的机构;信用中介在金融市场中,则承担着更多的风险防范职能。信息中介的盈利方式比较简单,它只做撮合,提供风险评估、信息公开、法律咨询等附加服务;而信用中介赚的是风险溢价的钱,也就是通过利差赚钱。 我们基于以上概念对七大牌照进行分类。

七大牌照中的信用中介

银行是典型的信用中介,银行在存款与贷款的过程中起到的是信用中介的作用。银行吸收存款形成资金池,再用池子里的资金去发放贷款。银行是金融体系的核心,也承担着货币的“造血”机制。

从2016年4月社会融资存量数据看,社会融资总额145.59万亿元,其中本外币贷款余额100.68万亿元,占比69%。因此,金融体系七大牌照中只有银行是信用中介,其“老大”的身份还是不容撼动的,这也许就是监管当局对P2P在信用中介方面一直不“松口”的原因。

七大牌照中的信息中介

1. 从产品类型看:

—信托计划:由信托公司发行,监管部门为银监会;

—资管计划:由基金公司子公司发行,监管部门为证监会;

—银行理财:由银行发行,监管部门为银监会。

2. 从业务特征上:

—信息中介产品都不对投资做任何承诺保本保息承诺;

—强调合格投资者,销售前必须向投资者做风险调查;

—信息中介产品有到期日。

3. 从参与方看:

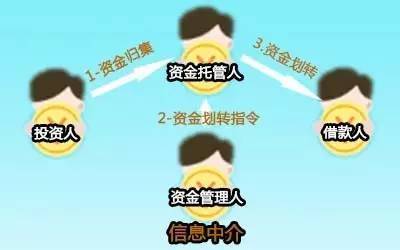

信用中介,包含3个参与方,投资人、借款人和金融机构(银行);信息中介包含4个参与方,投资者、借款人(或项目)、资金管理人(信息中介)、资金托管人(或保管人)。

—投资者:投资前可能会被录音、录像,以表明投资者了解投资风险并属于自己真实意思表述;

—借款人:强调单一性,即投资者和借款人或项目的多对一属性,投资者可以多个,但借款人或项目应该是一个,针对银行理财为了避免理财资金池,银监会曾多次下文整顿;

—资金管理人:是金融活动中的 “信息中介” ,负责借款人或项目的寻找、立项、材料准备、监管部门报备、计划发布、销售、资金归集、按照计划资金结算、到期支付等,承担信息中介的职责;

—资金托管人(保管人):信息中介中的重要一环,独立于资金管理人。保管资金,并根据计划执行管理人的资金往来指令。其作用是将资金管理人和资金进行割裂,避免自融或其他违法违规活动。资金托管人一般为银行,银行理财没有资金托管人。

4. 从业务规模看:

—2015年底,银行理财规模23.50万亿元;

—2015年底,信托资产规模16.34万亿元;

—2015年底,基金子公司资产管理计划规模12.60万亿元;

综合看金融信息中介业务总额达到52.44万亿元,当然,信息中介筹资的资金可能并不都是贷款,还会有投资于股市、债市等金融资产的理财产品,但无论如何,金融信用中介业务的规模还是非常大的。

七大牌照的其他几块基本上与狭义概念上的信用中介和信息中介关系不大。 期货、证券 可以定义为市场中介,主要为参与方提供金融产品的买卖 ; 租赁 因为只能吸收股东存款股东集资,因此,可以认为只能经营存、贷、汇中的“贷”的功能; 保险 的主要业务是按照概率用汇集的大家的“资金”对发生灾害的少数人进行补偿,虽然也有保险理财类产品,但与“贷款”活动距离较远。

从七大牌照的业务分析看,即使将P2P限定在信息中介,从以往金融体系的业务结构看,P2P的发展空间也是非常广阔,信息中介,照样大有作为。

做好信息中介需要关注的核心问题

从P2P目前暴露的诸多问题,结合信托计划和资管计划等信息中介服务的实践,P2P做好信息中介需要关注以下几个关键点:

资金池。 既然是信息中介,就不能有资金池,因此,针对银行理财、信托计划和资管计划监管当局曾发布对个文件进行规范,并配合多次专项检查活动。作为信息中介,每一次资金筹集都只对应一个“计划”,即属于“多对一”模式。

从目前看,这是监管当局给P2P设置的监管红线,不能突破。

资金托管人。 作为信息中介,在投资者、借款者和信息中介间必须建立一个隔离,即有一个资金托管人,保证投资者资金完全流向借款者。

对于P2P来说,资金的筹集不能和自融、运营开支、企业经营支出等有任何联系。托管问题是监管者设置的安全措施,也是P2P证明自己清者自清的有效手段。

刚兑。 作为信息中介,不能对投资者做任何形式的兑付承诺,因此,存在未来借款人不能按期还款的可能性。

此举的目的是避免P2P在销售时进行虚假宣传、夸大宣传,误导投资者。

P2P回归信息中介之路

纵观中国P2P平台的发展历程,野蛮生长也好,鱼龙混杂也罢,经历此次互联网金融风险整治风潮之后,P2P行业必将迎来新的发展期。在这关键节点上,对于P2P未来如何发展,老张提出几个观点供大家参考:

一、正本清源,形象再造。 目前P2P平台出现的诸多问题,无不和自融、假标、资金挪用等紧密联系,说穿了就是很多P2P平台做不到自律。为此,致力于投身P2P的从业者,应该尽快解决“第四方”问题,找到合适的“托管人”,即监管者说的存管银行,让独立第四方、让机制来证明P2P平台的合规性。这样做虽不能完全解决问题,但至少是一个进步。

二、扩大股本,证明实力。 金融毕竟是经营风险的行业,股本的多少还是在一定程度上能够证明企业的实力,股东投入的越多,越能加大股东的失败成本,也能提高企业所应承担的责任,银行理财、信托计划和资管计划的业务规模增长如此迅速,和发行方的实力不无关系。再者,金融企业,如想秀一下肌肉表明自身实力,没有肌肉显然不行。此外,通过股本实力将一些P2P清洗出去也是正常的。

三、风险识别,能力之本。 虽然是信息中介,但借款人的筛选、借款人身份、借款用途、还款来源、利率水平、资金结算、贷后管理等等工作都还是要P2P平台来做,换句话说信用风险管理的所有操作都是P2P平台做的,投资者只是做投资决策。因此,P2P平台的风险识别能力是P2P能够存在和发展壮大的核心竞争力,P2P平台虽然不做承诺,但不良贷款太多是绝对不会有业务发展空间的。和信托计划、资管计划投资一样,投资者选择平台肯定是要先看平台的风险管控能力,第二步再决定投资哪个项目。

四、互联网基因,P2P存在理由。 P2P 是互联网+金融的产物,因此,每个P2P平台必须要找到自己的互联网基因,除了客户选择的互联网化以外,还要找到场景、客户、区域、流程等等方面的互联网基因,从提高金融生产效率的角度,找到每个平台的互联网元素,这才是P2P存在的理由,而不是现在很多平台采用线下模式去找投资者、借款者,走传统硬广等模式,“监管红利”不是P2P存在的理由。

五、普惠金融教育,P2P环境基础。 现在P2P的三个相关方投资者、借款者和平台都不成熟,投资者不懂得分散风险,会将所有资金投资于一个平台,不懂得风险识别,只挑利率最高的投;借款者对于维护自己信用记录的意识不强,如果出现经营问题,第一个想到的解决方案可能是跑路;管理者以年轻人为主的p2p平台为数不少,对于什么是真正的金融,什么是金融风险,什么是经济周期,感触不深。对于这样一群P2P参与者,不出现问题反而不正常,因此,P2P良好的发展环境,需要普惠金融教育,需要监管者的支持,更需要P2P平台的从业者去学习和教育。只有有了合格的参与者,才会有P2P的蓬勃发展。

总之, P2P平台们应该借专项整治,重新思考互联网金融的发展趋势、未来和模式,面对新的起跑点,找到未来发展的机会。

客服热线(工作时间:10:00-17:30)

137-9934-5320

地址:福建省福州市台江区江滨中大道378号海润滨江花园41号楼1802室